Как показал опрос, проведенный на нашем сайте, более половины туристов, отправляющихся на отдых заграницу, не покупают медицинскую страховку. Кто-то считает, что с ним ничего не случится, кто-то — что на этом можно сэкономить, а некоторые и вовсе ничего не знают о медицинском страховании заграницей.

Но как показывает практика, все кто хотя бы раз попал в ситуацию, когда пришлось воспользоваться услугами медицинской помощи заграницей в следующий раз всегда приобретают страховой полис. Почему всё таки туристу стоит приобретать его и на что обратить внимание при покупке — об этом и пойдет речь в нашей статье.

Стоит ли покупать

С одной стороны, Вам скорее всего страховка не пригодится. Надеятся на «авось» у нас любят, как нигде. Главных ошибка, которую допускают наши туристы — недооценка смены климата, питания и ритма жизни. При оценке рисков большая часть мыслит примерно таким образом.

«Ну какой шанс того, что я сломаю руку, если я буду лежать рыбкой на пляже?» или «Я же не буду заниматься экстремальными видами спорта, поэтому и страховаться незачем»

А теперь давайте обратимся к официальной статистике несчастных случаев:

Самыми распространенными страховыми случаями в зимний период являются:

- простуды — 36% обращений от всех клиентов компании

- травмы мягких тканей и суставов 19-20%

- воспаления желудочно-кишечного тракта – 14%,

- переломы — 8,5%

- вирусные инфекции (8%),

- воспаления ушей (5%).

Статистика также доказывает, что в жарких странах меньше риск получить перелом, но выше вероятность отравления или проблем с желудком. Так что 80% страховых случаев не связано с травмами, которые можно получить во время занятий экстремальными видом спорта. Вы можете просто нырнуть в отельный бассейн, а вынырнуть уже с местным вирусом.

Обращение к врачу в отеле — всегда платное. Причем заплатить придётся порядка 50 долларов США (он же не просто так сидит там, а деньги зарабатывает!). Если же потребуется госпитализация, то пребывание в стационаре стоит от 300 до 800 долларов (зависит от страны), добавьте сюда стоимость лекарств и возможных обследований.

Ограничить себя и всю семью от лишних трат стоит в пределах 10-16 долларов с человека. Не так и много по сравнению с тем, сколько вы будете тратить в отпуске. Вы можете посчитать стоимость страхового полиса ниже.

Виды туристических страховок

Стандартная медицинская

В минимальный пакет включается:

- экстренная медицинская помощь: амбулаторное или стационарное (при возникновении реальной угрозе жизни и здоровью) лечение, с оплатой необходимых медикаментов, выписанных врачом.

- оказание экстренной стоматологии (при возникновении острой зубной боли)

- бесплатная отправка домой, в случае длительного пребывания в стационаре страховая компания оплачивает поездку родственников к больному.

- при возникновении смертельного случая оплачивается репатриация на родину останков погибшего.

При оформлении минимального пакета подразумевается, что будущий турист здоров и, отдыхать собирается без экстрима. Данный пакет не всегда соответствует реальным нуждам, в этом случае имеется возможность дополнительного страхования.

Для беременных

До 36 недели беременности ограничений вы можете летать на самолете и отправляться в отпуск, если нет противопоказаний со стороны врача. После этого срока потребуется наличие справки от наблюдающего Вас врача. По информации собранной в интернете, если срок не превышает 12 недель, то проблемы, связанные с течением беременности могут покрыться обычной медицинской страховкой.

Это объясняется тем, что на этих сроках женщина может не знать о своем интересном положении. После 12 недель требуется специальный полис. Судя по форумам стоимость полиса будет в 4-5 раз дороже стандартного.

Для туриста с хроническими заболеваниями

Рекомендуется перед поездкой ознакомиться с правилами в различных компаниях. Стандартная страховка не рассчитана на лечение за рубежом и при возникновении обострения хронического заболевания покроет только первый визит к доктору, осмотр и процедуры, снимающие острое состояние, угрожающее здоровью или жизни.

Дальнейшее лечение будет происходить за счет туриста. Таким путешественникам необходимо воспользоваться программами добровольного страхования с учетом состояния здоровья конкретного человека.

Для спортсменов – экстремалов

Любителям активного отдыха (катание на лыжах, байках и другие виды спорта) оформляется отдельная медицинская страховка, в которой указывается, что вы будете заниматься экстремальными видами спорта или развлечениями. В нее включаются все риски, сопутствующие экстриму и стоить она будет существенно дороже.

При отсутствии повышающего коэффициента, в случае возникновения травмы (в результате занятий альпинизмом или серфингом) расходы оплачиваться не будут. Это связано с тем, что медицинская помощь при травмах отличается определенной спецификой и стоит дороже обычной.

Как воспользоваться

Основная проблема в том, что турист плохо разбирается по каким правилам и от чего застрахован. По этой причине и возникают ситуации, когда человек не знает как вести себя в подобной ситуации.

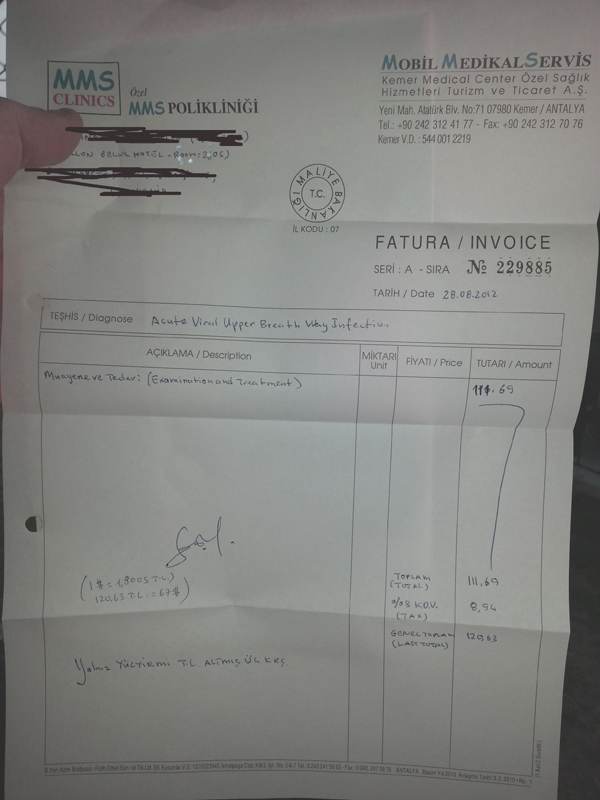

Если речь идет об оплате услуг за вызов врача или скорой помощи (до 300 Евро), то вы можете оплатить эти расходы самостоятельно и вернуть деньги по приезду. Для того чтобы вернуть потраченное вам необходимо получить от врача инвойс, который по возвращению нужно предоставить в офис страхового агенства для погашения. В инвойсе должны быть указаны данные врача/больницы, номер инвойса, диагноз с именем больного, выписанные препараты и цены. Всё это должно быть подкреплено печатью. Пример инвойса можете скачать по этой ссылке. На всякий случай можно уточнить список требований к инвойсу у своего страхового агента перед выездом.

{kind=link}

Если расходы больше чем 300 евро, Вам обязательно следует позвонить в страховую компанию. После чего её работник согласует порядок дальнейших действий с зарубежным медицинским учреждением. Наиболее часто возникают вопросы, связанные с разницей стандартов лечения прописанных в протоколе нашей страны и за рубежом. Это может привести к тому, что процедуры, не прописанные в протоколе, придется оплачивать самому. Нередко люди не собирают медицинские документы, что приводит к отказу в выплате денег. Отправляясь за границу нужно внимательно ознакомиться с правилами медицинского страхования той компании, которая её оформляет.